Alertă de piață: Conflictul dintre SUA și Iran. Ce înseamnă acest lucru pentru afacerea dumneavoastră din Europa Centrală

03.03.2026

Ce s-a întâmplat

La 28 februarie 2026, o coaliție comună a Statelor Unite și Israelului a lansat atacuri militare la scară largă împotriva Iranului. Statele Unite au denumit campania „Operațiunea Epic Fury”, iar Israelul a numit-o „Operațiunea Roaring Lion”. Atacurile au vizat apărarea aeriană, bazele de rachete, facilitățile de drone și, în mod critic, conducerea iraniană în mod direct. Liderul suprem Ayatollah Ali Khamenei a fost ucis, împreună cu peste 40 de înalți oficiali, inclusiv comandantul IRGC și ministrul apărării. Iranul a răspuns cu sute de rachete balistice și drone, lovind ținte în Emiratele Arabe Unite, Kuweit, Qatar și Iordania. Trei membri ai armatei americane au fost uciși.

Strâmtoarea Hormuz a ajuns la o închidere funcțională. Deși Iranul nu a declarat un blocaj oficial, a făcut ca această cale navigabilă să devină impracticabilă printr-o combinație de amenințări cinetice, interferențe electronice (perturbarea sistemelor AIS și VHF) și prăbușirea pieței asigurărilor maritime. Cel puțin 150 de tancuri care transportau țiței și GNL au aruncat ancora în apele libere, refuzând să continue. Marile companii de transport maritim – Maersk, MSC, Hapag-Lloyd, CMA CGM – au suspendat toate traversările prin Hormuz. Asiguratorii de riscuri de război au început să emită notificări de anulare începând cu 5 martie.

În același timp, rebelii Houthi din Yemen au promis să „reia și să intensifice” atacurile asupra transportului comercial maritim din Marea Roșie, închizând efectiv și ruta Canalului Suez. Acest lucru creează o criză fără precedent cu două puncte de blocaj, forțând tot comerțul maritim cu destinația Europa și Asia să treacă prin Capul Bunei Speranțe — adăugând 15-20 de zile la timpul de tranzit.

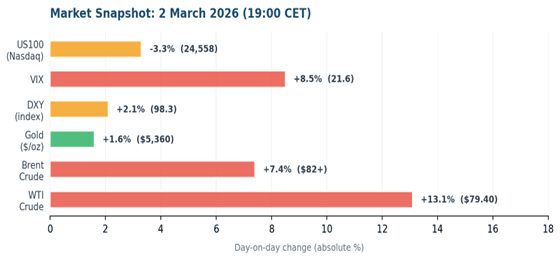

Instantaneu al pieței: luni, 2 martie 2026 (actualizare la ora 19:00 CET)

| Indicator | Nivel (2 mar) | Modificare |

|---|---|---|

| Țiței Brent | 82+ | +7,4% (deschis), încă licitat |

| Țiței WTI | 79,40 | +13% față de perioada dinaintea crizei |

| Aur (spot) | 5.360 $/oz | +1,6% (record istoric) |

| DXY (indicele USD) | 98 | +2,1% (creștere a activelor refugiu) |

| VIX | 21,6 | +8,5 |

| Trezoreria SUA pe 10 ani | 3,97 | Minim pe 17 luni |

| Nasdaq 100 | 24.558 | -3,3% (evitarea riscului) |

| Futures S&P 500 | 6.839 | –0,5 |

| EUR/PLN | 4,2343 | +0,5% (slăbire) |

| EUR/HUF | 380,51 | +1,0% (slăbire) |

| EUR/CZK | 24,257 | +0,1% (începutul) |

| EUR/USD | 1,1714 | –0,8% (puterea USD) |

| EUR/RON | 5,0950 | Stabil (gestionat de BNR) |

| USD/HUF | 324,67 | Creștere bruscă (risc redus) |

| USD/PLN | 3,6143 | +1,3% (evitarea riscului) |

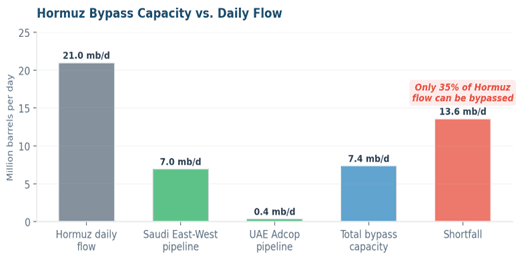

De ce s-ar putea înrăutăți situația: capacitatea de ocolire

Capacitatea combinată de ocolire a conductelor din regiune — conducta est-vest a Arabiei Saudite și conducta Adcop a Emiratelor Arabe Unite — totalizează doar 7,4 milioane de barili pe zi. Aceasta reprezintă doar 35% din cele aproximativ 21 de milioane de barili pe zi care tranzitează în mod normal Strâmtoarea Hormuz. Dacă restricțiile persistă, lumea se va confrunta cu un deficit fizic de aprovizionare pe care capacitatea de rezervă a OPEC+ (grupul „V8” a convenit să crească producția cu doar 206.000 bpd în aprilie) nu îl poate compensa în mod semnificativ.

Analiștii avertizează că, dacă Hormuz rămâne închis funcțional pentru o perioadă îndelungată, prețul țițeiului Brent ar putea depăși 100 sau chiar 120 de dolari pe baril. În scenariul extrem care implică distrugerea infrastructurii de export de la Ras Tanura sau Jebel Ali, prețul petrolului ar putea ajunge la 150 de dolari.

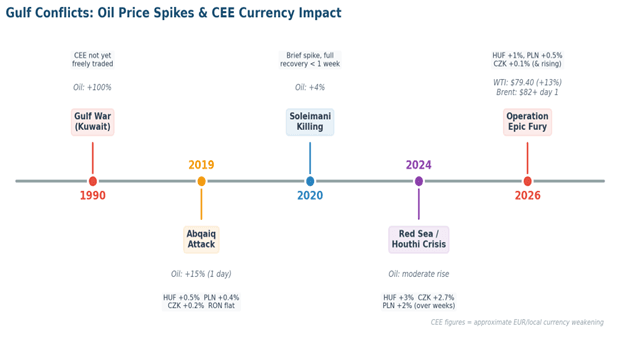

Retrospectivă istorică: conflictele din Golf și piețele din Europa Centrală și de Est

Înțelegerea modului în care crizele anterioare din Golf au afectat monedele din Europa Centrală ajută la punerea în perspectivă a situației actuale. Mai jos, vă prezentăm un rezumat al episoadelor cheie și al impactului lor asupra pieței.

1990–91: Războiul din Golf (invazia Kuweitului)

Ce s-a întâmplat: Irakul a invadat Kuweitul în august 1990. Prețurile petrolului s-au dublat de la aproximativ 17 dolari la 35 de dolari pe baril în câteva săptămâni. O coaliție condusă de SUA a lansat operațiunea Desert Storm în ianuarie 1991.

Impactul asupra pieței: monedele din Europa Centrală și de Est nu erau încă tranzacționate liber (zlot-ul polonez era doar parțial convertibil, coroana cehă și cea slovacă nu existau, la acel moment, ca monede individuale, forintul maghiar era într-un regim de curs fix, iar leul românesc era controlat de stat). Cu toate acestea, episodul a stabilit modelul care se repetă în fiecare criză ulterioară din Golf: creșteri ale prețului petrolului, fluxuri de refugiu către dolarul american și presiune asupra piețelor emergente importatoare de energie.

2019: Atacul asupra Abqaiq–Khurais (Arabia Saudită)

Ce s-a întâmplat: La 14 septembrie 2019, drone și rachete au lovit instalația de procesare Abqaiq a Saudi Aramco și câmpul petrolier Khurais, blocând temporar producția saudită cu aproximativ 5,7 milioane de barili pe zi — aproximativ 5% din oferta globală.

Impactul asupra pieței: Prețul țițeiului Brent a crescut cu aproape 15% în prima zi de tranzacționare (cea mai mare creștere într-o singură zi din ultimele decenii). Cu toate acestea, Arabia Saudită și-a restabilit producția mai repede decât se aștepta, iar prețurile petrolului s-au redresat complet în aproximativ două săptămâni.

| Moneda | Reacția inițială (1‑2 zile) | După 2 săptămâni |

|---|---|---|

| EUR/PLN | +0,3–0,5% (PLN mai slab) | Recuperare completă |

| EUR/HUF | +0,4–0,6% (HUF mai slab) | Recuperare completă |

| EUR/CZK | +0,1–0,2% (slab) | Stabil |

| EUR/RON | Aproape nicio variație (volatilitate controlată de BNR) | Stabil |

| EUR/USD | –0,3% (USD mai puternic) | Recuperat |

Lecție cheie: Când o întrerupere a aprovizionării este rezolvată rapid, mișcările valutare din Europa Centrală și de Est sunt scurte și modeste. HUF a înregistrat cea mai mare reacție inițială; CZK și RON abia s-au mișcat.

2020: Asasinarea lui Soleimani

Ce s-a întâmplat: La 3 ianuarie 2020, un atac cu drone americane l-a ucis pe generalul iranian Qasem Soleimani la Bagdad. Iranul a ripostat cu atacuri cu rachete asupra bazelor americane din Irak la 8 ianuarie. Nu au existat victime americane. Tensiunile s-au calmat relativ repede.

Impactul asupra pieței: Petrolul a înregistrat o creștere de aproximativ 4% la primirea veștii inițiale și încă 2-3% după represaliile iraniene, dar s-a redresat în câteva zile, odată ce a devenit clar că niciuna dintre părți nu dorea o escaladare suplimentară. PLN s-a apreciat de fapt în decurs de o săptămână de la semnalul de detensionare. HUF a înregistrat o creștere scurtă în EUR/HUF, dar s-a redresat. CZK și RON nu au fost afectate în mare măsură.

Lecție cheie: Răzbunările reciproce fără o escaladare susținută produc reacții de scurtă durată pe piață. Viteza decalării tensiunilor contează mai mult decât severitatea atacului inițial.

2023–24: Criza transportului maritim în Marea Roșie / Houthi

Ce s-a întâmplat: Din noiembrie 2023, rebelii Houthi din Yemen au început să atace transportul comercial maritim în Marea Roșie, forțând marile companii de transport maritim să ocolească Capul Bunei Speranțe. Traficul pe Canalul Suez a scăzut cu aproximativ 50%. Costurile de transport au crescut.

Impactul asupra pieței: Aceasta a fost o criză cu evoluție mai lentă. Prețurile petrolului au crescut moderat (Marea Roșie nu este un punct de strangulare pentru petrol în același mod în care este Hormuz). Impactul principal a fost asupra costurilor de transport maritim și asupra lanțurilor de aprovizionare.

| Moneda | Impact pe o perioadă de 1‑2 luni | Factor cheie |

|---|---|---|

| EUR/PLN | +1,5–2% (PLN mai slab) | Preocupări privind creșterea economică europeană, aversiune față de risc |

| EUR/HUF | +2–3% (HUF mai slab) | Dependența energetică, prima de risc |

| EUR/CZK | +2,5–2,7% (CZK mai slab) | Impactul lanțului de aprovizionare asupra producției |

| EUR/RON | Mișcare minimă la cursul spot | BNR a gestionat fluctuația; punctele forward s-au extins |

| EUR/USD | –1–2% (USD mai puternic) | Fluxuri către active sigure |

Lecție cheie: Perturbările susținute ale transportului maritim afectează monedele din Europa Centrală și de Est printr-un canal diferit de cel al creșterii bruște a prețului petrolului. Impactul se acumulează treptat pe parcursul mai multor săptămâni, pe măsură ce costurile lanțului de aprovizionare se acumulează și previziunile de creștere economică pentru Europa sunt revizuite în jos. CZK, care abia a reacționat la creșterea bruscă de o zi din Abqaiq, s-a depreciat semnificativ în luna următoare, în timpul crizei din Marea Roșie, din cauza integrării sale profunde în lanțurile de aprovizionare ale industriei manufacturiere europene.

Ce ne spune acest lucru despre criza actuală

Operațiunea Epic Fury a depășit deja toate precedentele individuale. Ea combină confruntarea militară directă din episodul Soleimani, întreruperea aprovizionării din criza din Marea Roșie și un șoc al prețului petrolului care se apropie de amploarea celui din Abqaiq — cu Brent în creștere cu 7,4% în prima zi de tranzacționare. Dar, spre deosebire de toate episoadele anterioare, această criză implică decapitarea conducerii (uciderea lui Khamenei), închiderea funcțională a strâmtorii Hormuz (150 de tancuri ancorate), un dublu punct de strangulare simultan (efect al închiderii Mării Roșii de către Houthi) și prăbușirea asigurărilor maritime. Asasinatul a eliminat, de asemenea, singura figură capabilă să negocieze o retragere tactică, crescând riscul unui răspuns iranian mai dur și imprevizibil.

Polonia (PLN)

Cum afectează riscul întreprinderile poloneze

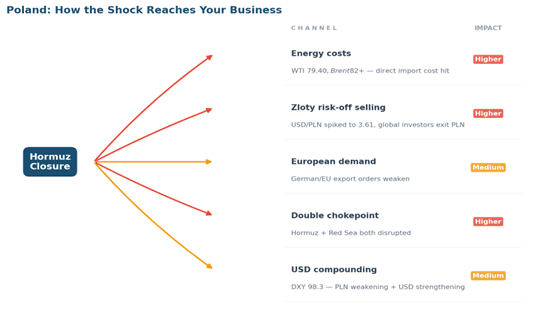

Canalul 1: Costurile energiei

Polonia importă cea mai mare parte a petrolului și o parte semnificativă a gazelor naturale. Atunci când prețurile globale ale energiei cresc, producătorii polonezi, companiile de logistică și orice întreprindere cu consum intensiv de energie se confruntă cu costuri mai mari ale materiilor prime. Chiar dacă Polonia și-a diversificat aprovizionarea în raport cu gazul rusesc (terminalul LNG din Swinoujscie oferă o sursă alternativă de aprovizionare), prețurile globale ale LNG răspund la perturbările din Golf. Polonia nu este complet izolată.

Canalul 2: Zlotul ca „barometru al riscului”

PLN este una dintre cele mai lichide monede ale piețelor emergente din Europa. Investitorii internaționali și fondurile speculative tranzacționează activ această monedă. Când apetitul global pentru risc scade, acești investitori vând pozițiile în PLN și se îndreaptă către monede refugiu, precum dolarul american sau francul elvețian. Acest lucru înseamnă că zlotul se poate deprecia în timpul unei crize geopolitice, chiar și atunci când economia Poloniei se află într-o situație bună. Presiunea de vânzare provine din poziționarea globală, nu din deteriorarea fundamentelor economice poloneze.

Canalul 3: Cererea europeană

Polonia exportă în mare măsură către Germania și alte piețe din Europa de Vest. Dacă prețurile ridicate ale energiei încetinesc creșterea economică europeană, comenzile de export poloneze scad. Acesta este un canal cu evoluție mai lentă — se manifestă pe parcursul a săptămâni și luni, nu a zile — dar poate avea un efect cumulativ semnificativ asupra întreprinderilor care depind de cererea europeană.

Canalul 4: Transportul de marfă și lanțurile de aprovizionare

Producătorii polonezi care se aprovizionează cu componente din Asia sau care transportă produse finite pe rute care trec prin Golful Persic sau Marea Roșie se confruntă cu costuri de transport mai mari, termene de livrare mai lungi și prime de asigurare mai mari. Aceste costuri sunt imediate și afectează direct marjele.

Canalul 5: Efectul compus al dolarului american

Multe întreprinderi poloneze sunt expuse atât la EUR, cât și la USD. În timpul crizelor din Golf, dolarul american se apreciază de obicei față de euro (cerere de refugiu sigur). Dacă plătiți furnizorilor în USD în timp ce zlotul se depreciază față de euro ȘI dolarul se apreciază față de euro, mișcarea USD/PLN este amplificată. De exemplu, dacă EUR/PLN se mișcă cu 2% și EUR/USD se mișcă cu 3%, USD/PLN se poate mișca cu aproximativ 5%.

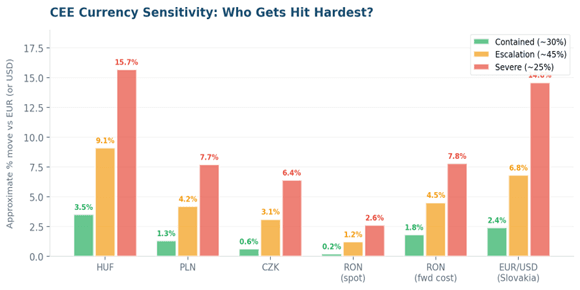

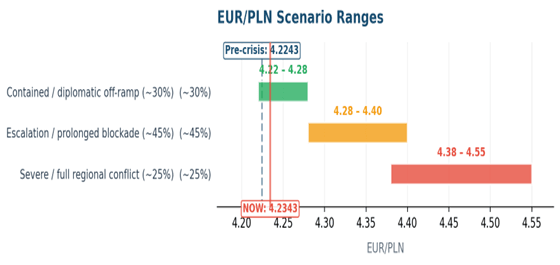

Intervale de scenarii

| Scenariu | Probabilitate | EUR/PLN | USD/PLN |

|---|---|---|---|

| Controlat / ieșire diplomatică | ~30 | 4,22–4,28 | 3,58–3,65 |

| Escaladare / blocaj prelungit | ~45 | 4,28–4,40 | 3,65–3,80 |

| Conflict regional sever / total | ~25 | 4,38–4,55 | 3,78–4,10 |

Acestea sunt intervale ilustrative, nu previziuni. Lichiditatea profundă a PLN înseamnă că acesta poate evolua rapid în ambele direcții — tinde să se deprecieze mai rapid decât CZK sau RON în situații de criză, dar se redresează și mai rapid odată ce situația se stabilizează.

Republica Cehă (CZK)

Cum afectează riscul întreprinderile cehe

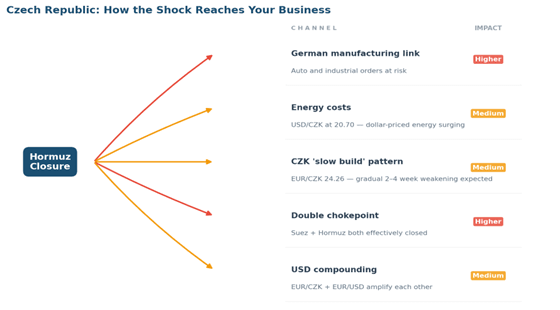

Canalul 1: Legătura cu industria germană

Economia cehă este profund integrată în lanțurile de aprovizionare ale industriei manufacturiere germane și europene. Numai sectorul auto — Skoda, Hyundai Nosovice, TMMCZ, plus sute de furnizori — depinde de logistica just-in-time și de energia accesibilă. Când încrederea industriei europene scade, comenzile de export cehe urmează în câteva săptămâni. Acesta este cel mai important canal de transmitere pentru întreprinderile cehe.

Canalul 2: Costurile energiei (mai lent, dar persistent)

Industria cehă este intensivă din punct de vedere energetic. Deși țara și-a diversificat mixul energetic, prețurile globale mai ridicate ale gazelor și petrolului se reflectă în continuare în costurile energiei electrice și în factorii de producție. Impactul este mai puțin imediat decât în cazul Ungariei (care este mai dependentă de energie), dar se acumulează în timp și comprimă marjele.

Canalul 3: Modelul „creșterii lente” al CZK

Spre deosebire de PLN sau HUF, care tind să reacționeze brusc la șocurile geopolitice din prima zi, CZK se mișcă de obicei mai lent. În episoadele anterioare, coroana cehă a fost stabilă inițial, dar s-a depreciat în următoarele 2-4 săptămâni, pe măsură ce preocupările legate de lanțul de aprovizionare european s-au acumulat. Acest model de „creștere lentă” poate lua întreprinderile prin surprindere dacă acestea presupun că stabilitatea inițială înseamnă că nu vor fi afectate de criză.

Canalul 4: Ancora CNB

Banca Națională a Cehiei are o credibilitate puternică și rezerve valutare semnificative. În scenarii de stres moderat, percepția stabilității CNB ajută la limitarea mișcărilor EUR/CZK în raport cu omologii regionali. Cu toate acestea, CNB se află în prezent într-un ciclu de relaxare (reducerea ratelor dobânzilor). Un șoc energetic care crește așteptările privind inflația în Cehia ar putea complica această situație, creând incertitudine cu privire la traiectoria politicii monetare.

Canalul 5: Compunerea USD

Majoritatea comerțului transfrontalier ceh este denominat în EUR, ceea ce face ca EUR/CZK să fie principala preocupare. Însă întreprinderile expuse la USD se confruntă cu o mișcare amplificată: dacă atât EUR/CZK crește (CZK mai slab), cât și EUR/USD scade (USD mai puternic), impactul USD/CZK este semnificativ mai mare decât fiecare componentă în parte.

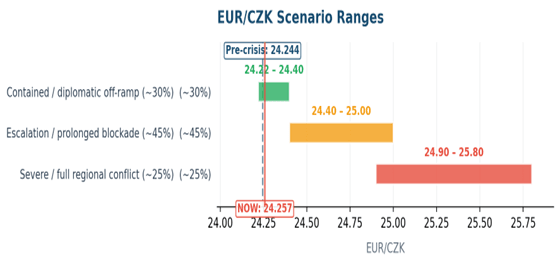

Intervale de scenarii

| Scenariu | Probabilitate | EUR/CZK | USD/CZK |

|---|---|---|---|

| Controlat / ieșire diplomatică | ~30 | 24,22–24,40 | 20,55–20,85 |

| Escaladare / blocaj prelungit | ~45 | 24,40–25,00 | 20,85–21,80 |

| Conflict regional sever / total | ~25 | 24,90–25,80 | 21,70–24,00 |

Stabilitatea relativă a CZK este atât un avantaj, cât și un risc. Aveți mai mult timp pentru a evalua și a reacționa decât pe piețele HUF sau PLN, dar dacă așteptați prea mult, creșterea lentă vă poate lăsa cu o acoperire la niveluri mai nefavorabile.

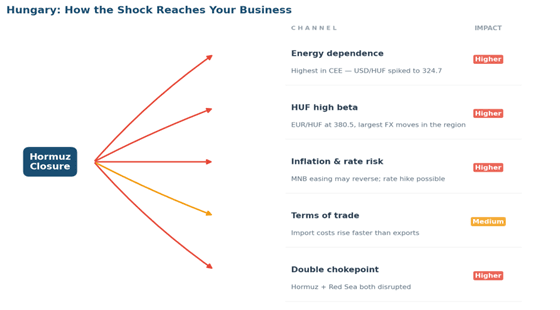

Ungaria (HUF)

Cum afectează riscul întreprinderile maghiare

Canalul 1: Dependența energetică (canalul dominant)

Ungaria este cea mai dependentă economie din Europa Centrală în ceea ce privește energia. Țara importă marea majoritate a petrolului și gazelor naturale. Când prețurile globale ale energiei cresc, Ungaria simte impactul mai repede și mai puternic decât oricare dintre țările din Europa Centrală și de Est. Costurile mai mari afectează producătorii, companiile de logistică, întreprinderile agricole și, în cele din urmă, bugetele gospodăriilor.

Canalul 2: „Beta ridicat” al forintului

Din punct de vedere financiar, HUF este în mod constant moneda cu cel mai mare beta din regiune în perioadele de risc. „Beta ridicat” înseamnă pur și simplu că se mișcă mai mult decât monedele similare — atât în jos în perioadele de stres, cât și în sus în perioadele de redresare. Acest lucru este determinat de vulnerabilitatea energetică a Ungariei, lichiditatea forintului și utilizarea activă a acestuia de către traderii speculativi, precum și de prima de risc a țării. Pentru întreprinderi, acest lucru înseamnă că gama de rezultate posibile este mai largă pentru HUF decât pentru orice altă monedă din Europa Centrală și de Est.

Canalul 3: Inflația și ratele dobânzilor

MNB (Banca Națională a Ungariei) a petrecut doi ani reducând inflația de la două cifre. IPC-ul ungar a fost de 3,3% în decembrie 2025, în limita intervalului țintă. Un șoc al prețurilor la energie ar putea determina creșterea așteptărilor privind inflația, ceea ce ar putea întârzia sau inversa reducerile de rate pe care piețele le așteptau pentru 2026. Pentru întreprinderile cu datorii cu rată variabilă, acest lucru creează un risc secundar pe lângă expunerea la riscul valutar.

Canalul 4: Termenii de schimb

Balanța comercială a Ungariei tinde să se deterioreze atunci când prețurile energiei cresc — țara plătește mai mult pentru importuri fără o creștere corespunzătoare a prețurilor la export. Această vulnerabilitate structurală afectează HUF pe termen mediu și este unul dintre motivele pentru care forintul tinde să aibă performanțe inferioare celorlalte monede în timpul crizelor energetice prelungite.

Canalul 5: Intervenția MNB ca armă cu două tăișuri

MNB dispune de instrumente puternice: licitații zilnice de swap valutar, operațiuni de lichiditate și, în cazuri extreme, majorări de urgență ale ratei dobânzii (în octombrie 2022, a majorat rata efectivă a dobânzii de politică monetară la 18%). Aceste instrumente pot limita ritmul de depreciere, dar creează și o incertitudine suplimentară — întreprinderile nu știu când sau cât de agresiv va acționa MNB, iar modificările de urgență ale ratei dobânzii pot afecta brusc costurile împrumuturilor.

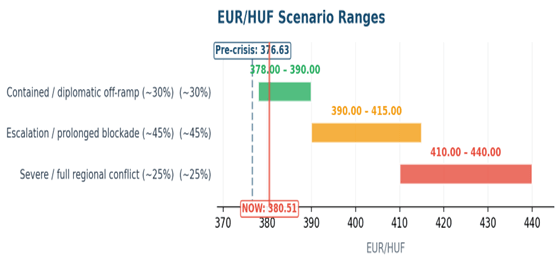

Intervale de scenarii

| Scenariu | Probabilitate | EUR/HUF | USD/HUF |

|---|---|---|---|

| Controlat / ieșire diplomatică | ~30 | 378 | 322–335 |

| Escaladare / blocaj prelungit | ~45 | 390–415 | 335–365 |

| Conflict regional sever / total | ~25 | 410–440 | 360–420 |

HUF are cea mai largă gamă de rezultate dintre monedele din ECE. Forintul a atins recent cel mai puternic nivel din decembrie 2023 (în jur de 376–380), ceea ce oferă o anumită protecție, dar înseamnă și că o inversare ar putea fi bruscă.

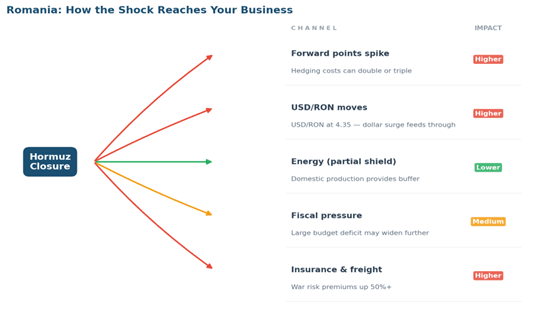

România (RON)

Cum afectează riscul întreprinderile românești

Canalul 1: Canalul „costurilor ascunse” — punctele forward

Acesta este cel mai important și cel mai puțin înțeles canal pentru întreprinderile românești. BNR (Banca Națională a României) operează un sistem de flotare controlată, care menține cursul spot EUR/RON remarcabil de stabil chiar și în perioade de criză. Privind doar cursul spot, s-ar putea crede că România nu este afectată. Dar costul real apare în punctele forward — prima pe care o plătiți pentru a bloca un curs de schimb viitor printr-un contract forward. Când riscul crește, punctele forward RON se pot dubla sau tripla.

Exemplu practic: O companie care acoperă 500.000 EUR pe lună ar plăti în mod normal aproximativ 2.000-2.500 EUR în primă forward. Într-un scenariu de stres, acest cost ar putea crește la 4.000-6.000 EUR pe lună, chiar dacă rata spot abia s-a modificat.

Canalul 2: USD/RON — Unde se produce mișcarea reală

Deoarece BNR gestionează EUR/RON, dar EUR/USD se mișcă liber, orice apreciere a dolarului se reflectă direct în USD/RON. Pentru întreprinderile expuse la USD, aici se află acțiunea. USD/RON se poate mișca cu 5-10% în scenarii de stres, în timp ce EUR/RON se mișcă cu mai puțin de 1%.

Canalul 3: Izolare energetică parțială

România se află într-o poziție mai bună decât Ungaria sau Polonia în ceea ce privește energia. Țara are producție internă de petrol și gaze (OMV Petrom este unul dintre cei mai mari producători din sud-estul Europei), iar viitorul proiect Neptun Deep Black Sea va reduce și mai mult dependența de importuri. Cu toate acestea, prețurile energiei din România sunt încă legate de indicatorii internaționali, astfel încât consumatorii interni și utilizatorii industriali se confruntă în continuare cu costuri mai mari atunci când prețurile globale cresc.

Canalul 4: Vulnerabilitate fiscală

România are unul dintre cele mai mari deficite bugetare din UE. Prețurile mai mari la energie ar putea crește presiunea asupra cheltuielilor, reducând în același timp veniturile fiscale din cauza creșterii economice mai lente. Deteriorarea fiscală tinde să se manifeste în punctele forward și în costurile de finanțare — din nou, nu în rata spot, ci în canalele care afectează direct costurile de acoperire.

Canalul 5: Restrângerea lichidității

În perioadele de criză, spread-urile bid-ask pentru instrumentele în RON se pot lărgi, iar costul executării tranzacțiilor mari crește. Acest lucru este mai puțin vizibil decât o mișcare a ratei spot, dar afectează în mod direct prețul pe care îl plătesc întreprinderile atunci când convertesc valute.

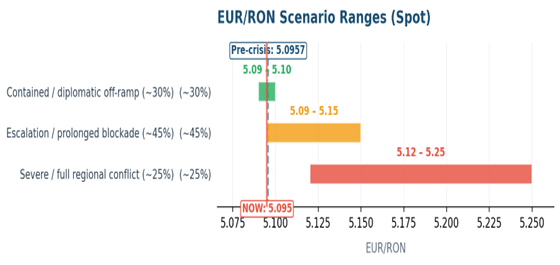

Intervale de scenarii

| Scenariu | Probabilitate | Curs spot EUR/RON | USD/RON |

|---|---|---|---|

| Controlat / ieșire diplomatică | ~30 | 5,090–5,100 | 4,33–4,40 |

| Escaladare / blocaj prelungit | ~45 | 5,095–5,15 | 4,40–4,60 |

| Conflict regional sever / total | ~25 | 5,12–5,25 | 4,55–4,90 |

Cifrele spot EUR/RON par calme. Nu vă lăsați înșelați. Dacă utilizați acoperirea forward, verificați care sunt punctele forward actuale în comparație cu cele de acum o lună — acolo se vede costul acestei crize pentru întreprinderile românești.

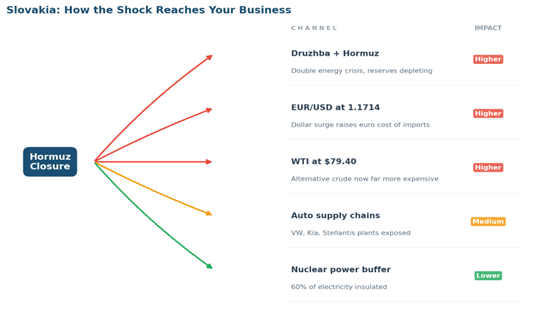

Slovacia (EUR/USD)

Cum afectează riscul întreprinderile slovace

Canalul 1: Criza Drujba — o rană preexistentă

Slovacia intră în această criză globală deja sub presiunea energetică. La 18 februarie 2026, guvernul a declarat prima stare de urgență națională din istorie în sectorul petrolier, după ce țițeiul rusesc a încetat să mai curgă prin conducta Drujba. Guvernul a autorizat eliberarea a până la 250.000 de tone din rezervele strategice pentru a menține în funcțiune Slovnaft, singura rafinărie de petrol din țară. Aceste rezerve asigură aproximativ o lună de acoperire.

Criza din Hormuz agravează situația: dacă prețurile globale ale petrolului cresc, costul țițeiului alternativ (non-rus) pe care Slovacia este acum obligată să îl achiziționeze crește și mai mult. Transporturile prin conducta Adria via Croația și țițeiul din Azerbaidjan au deja un preț mai mare decât țițeiul rusesc la preț redus. O creștere de 10-25 USD a prețului Brent face diversificarea mult mai costisitoare în cel mai prost moment posibil.

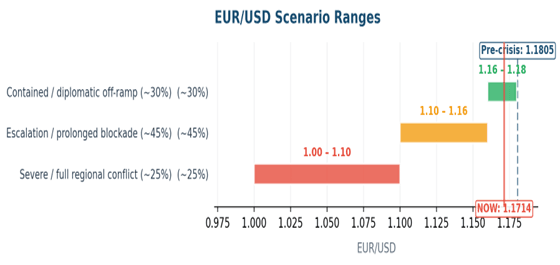

Canalul 2: EUR/USD — variabila valutară principală

Ca membru al zonei euro, Slovacia nu se confruntă cu riscul EUR/moneda locală. Acesta este un avantaj semnificativ față de omologii maghiari, polonezi, cehi și români. Cu toate acestea, dacă afacerea dvs. cumpără sau vinde pe piețele denominate în USD, EUR/USD este variabila dvs. critică. În crizele din Golf, dolarul se apreciază de obicei față de euro din cauza cererii de refugiu sigur și a fluxurilor de petrodolari.

Exemplu practic: pentru o companie slovacă care plătește 100.000 USD pe lună, diferența dintre EUR/USD la 1,18 (înainte de criză) și 1,12 (Scenariul 3) reprezintă aproximativ 4.500 EUR pe lună în costuri suplimentare.

Canalul 3: Costurile de import ale mărfurilor

Chiar și întreprinderile care nu sunt expuse direct la tranzacții în USD pot fi afectate. Petrolul, metalele și multe materii prime agricole sunt cotate în USD la nivel global. Un dolar mai puternic face ca aceste materii prime să fie mai scumpe pentru cumpărătorii din zona euro, sporind presiunea asupra costurilor din cauza întreruperii aprovizionării.

Canalul 4: Expunerea lanțului de aprovizionare din industria auto

Slovacia are una dintre cele mai ridicate rate de producție de automobile pe cap de locuitor din lume (VW Bratislava, Kia Zilina, Stellantis Trnava). Aceste fabrici depind de lanțurile de aprovizionare globale, de energia la prețuri accesibile și de cererea europeană sănătoasă. Un șoc energetic susținut și o recesiune ar afecta toate cele trei. Lanțurile de aprovizionare din industria auto implică, de asemenea, achiziționarea de componente importante denominate în USD, creând o expunere suplimentară la EUR/USD.

Canalul 5: Energia nucleară ca tampon

Pe partea pozitivă, Slovacia generează aproximativ 60% din energia electrică din energia nucleară, ceea ce izolează rețeaua electrică de creșterile prețurilor combustibililor fosili. Acesta este un avantaj structural real. Cu toate acestea, costurile energetice industriale pentru căldura de proces, combustibilul pentru transport și alte utilizări rămân expuse prețurilor petrolului și gazelor.

Intervale de scenarii

| Scenariu | Probabilitate | EUR/USD |

|---|---|---|

| Controlat / ieșire diplomatică | ~30 | 1,1600–1,1800 |

| Escaladare / blocaj prelungit | ~45 | 1,1000–1,1600 |

| Conflict regional sever / total | ~25 | 1,0000–1,1000 |

Probabilitate

Aderarea Slovaciei la zona euro o protejează de volatilitatea monetară cu care se confruntă concurenții maghiari și polonezi. Însă agravarea crizei conductei Drujba, combinată cu riscul Hormuz, creează un mediu unic și dificil în ceea ce privește costurile energetice.

Notificări importante

Acest document este o comunicare de marketing pregătită de AKCENTA CZ a.s., cea mai mare instituție de plată nebancară din Europa Centrală, autorizată și reglementată de Banca Națională a Cehiei. Acesta nu a fost pregătit în conformitate cu cerințele legale menite să promoveze independența cercetării în domeniul investițiilor.

Avertisment privind riscurile: Piețele valutare sunt supuse unei volatilități semnificative. Ratele de schimb pot varia rapid și imprevizibil. Performanțele anterioare sau modelele istorice nu sunt indicatori fiabili ai rezultatelor viitoare. Contractele forward și alte instrumente de acoperire a riscurilor prezintă riscuri proprii. Puteți pierde bani în tranzacțiile de acoperire a riscurilor.

Analiza scenariilor, estimările de probabilitate și intervalele cursurilor de schimb sunt ilustrative, nu predictive. Rezultatele reale pot diferi semnificativ. Acest document nu constituie un sfat de investiții sau o recomandare personală. Clienții trebuie să ia decizii pe baza propriilor circumstanțe și să solicite sfatul unui profesionist independent, dacă este cazul.

Data întocmirii: 2 martie 2026.

Piețele financiare se schimbă foarte repede. La Akcenta, noi ținem pasul cu ele

Inflația lunii iunie pentru mediul de business – optimism temperat de creditele scumpe și incertitudinea politică

Iluzia estivală a liniștii din piețele CEE. Ce poate ascunde blocajul politic de la București pentru companii?

Inflația în România a urcat la 10,9% în mai — vârful din 2026 a fost, probabil, atins