Cursul EUR/RON în T4 2025: Depreciere controlată spre 5,1 RON/EUR pe fondul stagnării economice

18.08.2025

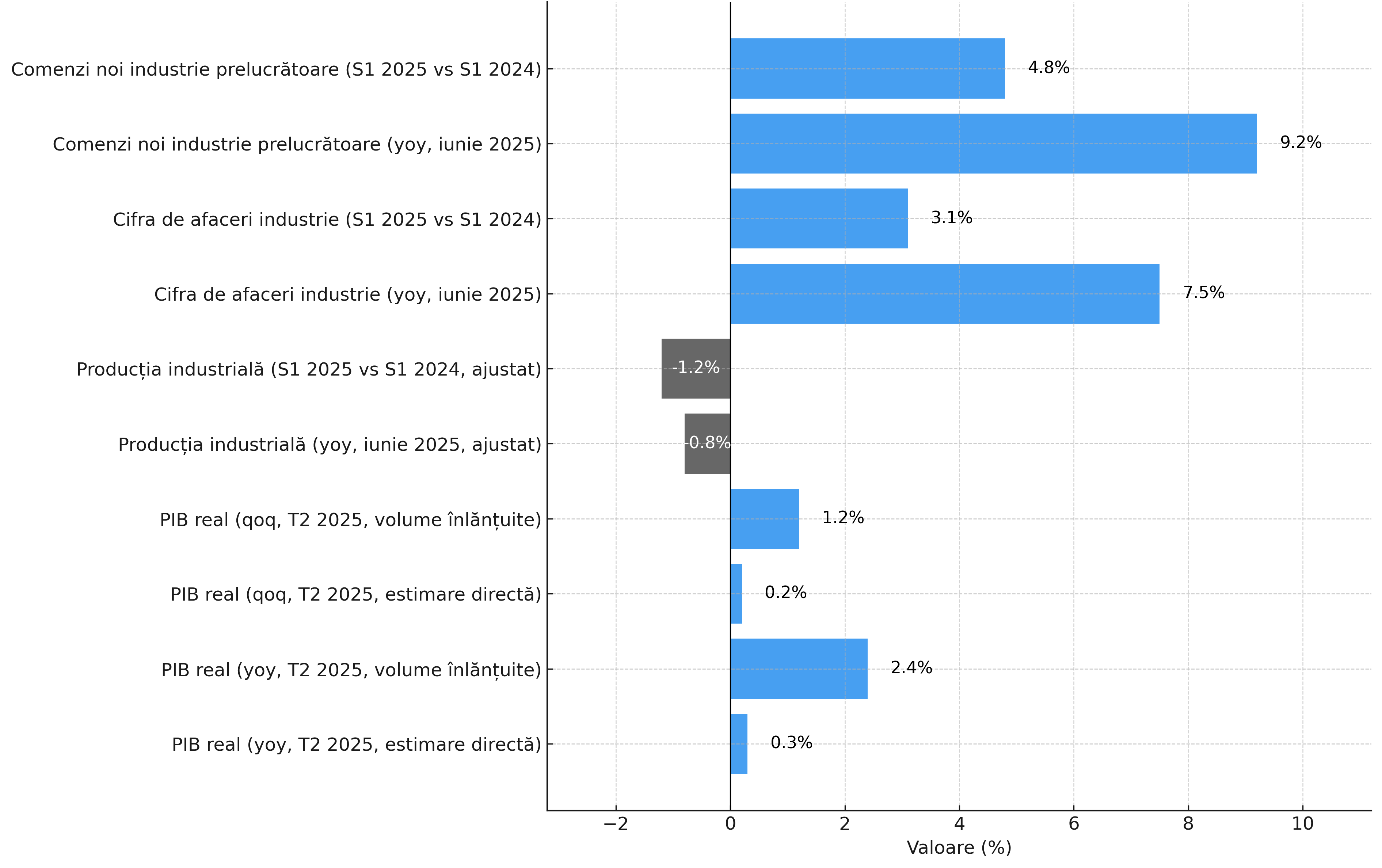

Estimările rapide publicate de Institutul Național de Statistică în 14 august indică o creștere a PIB-ului real de 0,3% față de anul precedent în trimestrul II 2025, conform metodei estimărilor directe. Valoarea se situează sub așteptările noastre (+0,9%) și sub consensul analiștilor Bloomberg (+0,6%). În schimb, pe baza seriei de volume înlănțuite, INS raportează un avans mai puternic, de 2,4% anual și un câștig trimestrial de 1,2%. Diferențele între cele două metode sunt recurente, însă pentru evaluările noastre utilizăm cu precădere estimările directe, care reflectă mai fidel legătura cu indicatorii lunari.

Estimăm că economia a înregistrat o creștere trimestrială modestă, de 0,2%–0,3%, mai redusă decât ar sugera datele ajustate. La nivelul primului semestru, PIB-ul real este cu doar 0,3% peste nivelul din S1 2024 (metoda directă) și cu 1,5% pe metoda volumelor înlănțuite. Prin urmare, ne menținem prognoza pentru 2025 la +0,7% creștere anuală, confirmând o evoluție lentă.

Indicatorii sectoriali ai INS – Un tablou mixt de date

- Producția industrială (serie ajustată) a scăzut cu 1,0% în iunie față de mai și cu 0,8% față de iunie 2024, iar pe S1 este în minus 1,2% față de aceeași perioadă din 2024, ca urmare a contracțiilor în industria prelucrătoare (-1,4%) și extractivă (-1,0%). Singurul segment cu aport pozitiv a fost energia (+1,4%).

- Cifra de afaceri din industrie a crescut în iunie cu 0,9% față de mai și cu 7,5% față de anul precedent, iar pe S1 2025 avansul a fost de 3,1%. Evoluția pozitivă este susținută de industria extractivă (+18,2%) și de bunurile de folosință îndelungată (+14,2%).

- Comenzile noi din industria prelucrătoare au scăzut cu 0,9% față de mai, dar sunt cu 9,2% peste nivelul din iunie 2024. La nivel semestrial, creșterea a fost de 4,8%, cu dinamici solide în toate marile grupe industriale.

România - indicatori principali (T2/S1 2025)

Această disociere între indicatorii de volum (în scădere) și cei de valoare (în creștere) pot indica un nivel încă ridicat al prețurilor, modificările structurale ale comenzilor putând supraevalua forța reală a economiei. În acest context, sondajele lunare arată totuși o expansiune trimestrială modestă în industrie, construcții și servicii de piață, ceea ce confirmă că economia rămâne pe o traiectorie pozitivă, dar fragilă.

Percepția agențiilor de rating externe reflectă aceste vulnerabilități. Pe 15 august 2025, Agenția Fitch a reconfirmat ratingul României la BBB-, cu perspectivă Negativă, menționând că reducerea deficitului bugetar este insuficientă pentru a elimina riscul unei retrogradări sub pragul investițional. Estimările Fitch indică un deficit de 7,4% din PIB în 2025 și 6,3% în 2026, niveluri considerate încă ridicate pentru a stabiliza datoria publică.

Standard & Poor’s și Moody’s mențin același nivel de rating – BBB- / Baa3, cu perspectivă Negativă. Toate cele trei agenții plasează România la limita inferioară a categoriei investiționale, ceea ce înseamnă că orice derapaj fiscal sau deteriorare suplimentară a creșterii ar putea declanșa o retrogradare. Toate cele trei agenții au menționat explicit, ca factori de risc, instabilitatea politică, presiunile sociale legate de măsurile de consolidare fiscală și influența partidelor populiste.

Suprapunerea între o economie care crește lent și ratinguri externe fragile pune România într-o poziție vulnerabilă. Costurile de finanțare externă rămân dependente de credibilitatea măsurilor fiscale, iar o retrogradare ar majora semnificativ dobânzile la care statul se poate împrumuta, afectâdn direct mediul de business local.

Din acest motiv, datele detaliate privind structura PIB-ului din 5 septembrie vor fi urmărite atent de investitori și agenții, pentru a evalua dacă ajustările pe partea de consum, investiții și exporturi pot susține consolidarea bugetară și stabilitatea financiară.

În ce privește moneda națională, ne menținem estimarea unei deprecieri ușoare către 5,1 RON/EUR în T4 2025. Volatilitatea va rămâne ridicată, mai ales în perechile EUR/USD și USD/RON, sub influența tarifelor comerciale, a deciziilor de politică monetară ale Fed și BCE, precum și a contextului geopolitic.

Riscurile sunt orientate spre o ajustare mai rapidă în cazul în care intrările de capital încetinesc sau deficitul bugetar se adâncește.

Concluzie

România se află într-o etapă de creștere economică modestă, cu indicatori industriali divergenți și cu ratinguri internaționale menținute la limita pragului investițional. Pentru a evita pierderea încrederii piețelor, autoritățile vor trebui să accelereze reformele fiscale și să mențină un echilibru delicat între consolidare și susținerea activității economice.

Piețele financiare se schimbă foarte repede. La Akcenta, noi ținem pasul cu ele

Inflația lunii iunie pentru mediul de business – optimism temperat de creditele scumpe și incertitudinea politică

Iluzia estivală a liniștii din piețele CEE. Ce poate ascunde blocajul politic de la București pentru companii?

Inflația în România a urcat la 10,9% în mai — vârful din 2026 a fost, probabil, atins