Cum evoluează inflația în România și de ce e importantă inflația în comerțul internațional [Analiză]

26.06.2024

România este pentru a patra lună consecutiv țara cu cea mai ridicată inflație din blocul comunitar, în contextul în care Uniunea Europeană a reușit să își păstreze stabilitatea, cu o rată anuală de 2,6%.

Inflația își pune amprenta asupra cifrei de afaceri a firmelor de import-export din România, influențând direct capacitatea lor financiară și posibilitățile de dezvoltare sau, dimpotrivă, riscurile de diminuare a activității.

Prezenta analiză își propune să pună în context nivelurile actuale ale inflației și prețurilor de consum și să ofere un sprijin pragmatic managerilor care efectuează plăți și încasări în monedă străină în mod recurent.

***

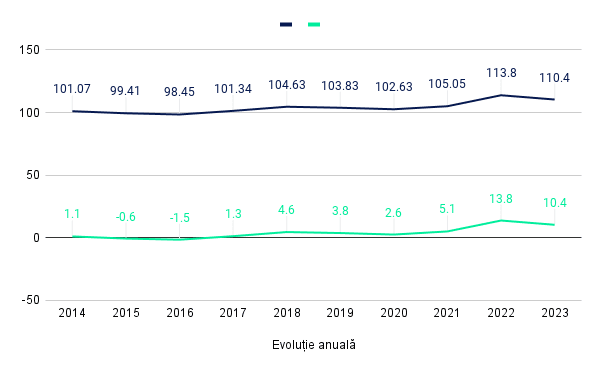

Dacă în urmă cu 10 ani, România înregistra o primă perioadă de dezinflație accentuată pe fondul reducerilor succesive ale cotelor impozitelor indirecte, nu același lucru se poate spune despre prezent.

În ultimii ani însă, mai mulți factori au dus la accentuarea inflației, în special prețurile din piețele de tranzacționare a combustibililor, energiei și altor materii prime importante pentru industrie.

Abia la finalul anului 2023, evoluțiile din aceste piețe au indicat o potențială reducere a inflației la nivel național și o aliniere a prețurilor pe plan local la trendurile generale manifestate pe plan european.

Rata inflației peste așteptări în 2024 și revizuire în creștere a previziunilor pentru 2025

La nivel național, rata anuală a inflaţiei a coborât, în luna mai 2024, la 5,12%, de la 5,9% în aprilie, în condiţiile în care mărfurile alimentare s-au scumpit cu 1,24%, cele nealimentare cu 6,38%, iar serviciile cu 9,29%. O inflație de 2% este însă prognozată abia pentru 2026.

Datele INS arată că indicele armonizat al preţurilor de consum în luna mai 2024 comparativ cu luna aprilie 2024 a fost 100,03%. Rata anuală a inflaţiei în luna mai 2024 comparativ cu luna mai 2023, calculată pe baza indicelui armonizat al preţurilor de consum (IAPC), a fost 5,8%, iar rata medie a modificării preţurilor de consum în ultimele 12 luni (iunie 2023 - mai 2024) faţă de precedentele 12 luni (iunie 2022 - mai 2023) determinată pe baza IAPC a fost 7,6%.

Astfel, Banca Naţională a României (BNR) a revizuit în creştere, la 4,9%, de la 4,7% anterior, prognoza de inflaţie pentru finalul acestui an, şi anticipează că aceasta va ajunge la 3,5% la sfârşitul lui 2025, potrivit datelor prezentate de guvernatorul Mugur Isărescu care remarcă o traiectorie descendentă a inflaţiei, cu tendință de revenire în cifrele prognozate abia spre începutul anului 2026.

În privința creșterii economice, se estimează ca aceasta să accelereze progresiv în 2024 şi 2025, şi ceva mai mult decât s-a anticipat, în condiţiile temperării inflaţiei şi ale redresării treptate a cererii externe, dar mai ales pe fondul conduitei politicii fiscale şi al utilizării fondurilor europene aferente instrumentului Next Generation EU.

Contextul internațional care influențează inflația

În urmă cu doi ani, în SUA, inflația a atins un maxim din ultimele patru decenii. La nivel global, a crescut în 179 din 194 de țări comparativ cu 2020. De atunci, creșterea globală a inflației a încetinit, alimentând speranța că prețurile plătite de consumatori vor reveni în curând la normal.

În 2020, la începutul și în timpul celei mai grave faze a pandemiei, creșterea prețurilor a fost relativ mică, însă o ascensiune bruscă și abruptă a început la începutul anului 2021, odată cu relaxarea blocajelor și restabilirea parțială a activității economice normale. Astfel, Covid-19 a provocat perturbări serioase economiei globale. Blocajele lanțului de aprovizionare au însemnat că cererile pentru ceea ce își doreau și aveau nevoie consumatorii și firmele nu puteau fi satisfăcute, ceea ce a determinat cererea să depășească cu mult oferta, ridicând prețurile.

Deși băncile centrale au majorat constant ratele dobânzilor în ultimii ani, persistența inflației indică unele caracteristici noi ale momentului post-pandemic actual. Abia în iunie a.c., banca centrală europeană a făcut un prim pas spre scăderea ratelor dobânzilor cheie, până la 3,75.

O posibilă consecință a creșterii continue a inflației este ceea ce economiștii numesc „stagflație”, unde creșterea economică se blochează, șomajul rămâne ridicat și inflația rămâne la niveluri ridicate. Apoi, există scenariul de coșmar al fiecărui bancher central: hiperinflația în care prețurile cresc necontrolat, trimițând valoarea monedei într-o cădere liberă aparent de neoprit, ca în Germania de la Weimar după Primul Război Mondial.

Acest fenomen se manifestă deja: Zimbabwe se luptă cu inflația în spirală de peste un deceniu; Venezuela – estimează FMI – va atinge în acest an o rată a inflației de 250%, Sudanul va ocupa locul al doilea, cu aproximativ 145%, în timp ce criza inflației din Argentina a catapultat un candidat improbabil de extremă dreaptă la președinție. Mai aproape de noi, Turcia înregistrează niveluri record ale inflației, cu 69,8% în aprilie a.c. și un maxim de 85,51% în octombrie 2022.

La extrema opusă s-ar situa deflația persistentă, care este ceea ce se întâmplă atunci când prețurile scad continuu. Nu este nici acesta un lucru bun, deoarece este un simptom al unei economii de slăbire, caracterizată prin cheltuieli anemice ale consumatorilor și niveluri scăzute de producție.

Exemple în acest sens ar fi Grecia (în timpul crizei datoriilor a cunoscut o fază deflaționistă ca urmare a reducerii salariilor și a pensiilor o parte din termenii de salvare) care a căzut din nou în teritoriu negativ la scurt timp după începutul pandemiei. De asemenea, economia Japoniei a fost blocată în acest cerc vicios timp de două decenii, în timp ce Elveția a suferit, timp de mulți ani – dar a și beneficiat – de pe urma deflației proprii.

Toate aceste scenarii specială demonstrează că nu există o soluție unică pentru toate când vine vorba de multele aspecte ale inflației. În plus, odată ce o criză s-a încheiat, o alta poate apărea întotdeauna din senin, mai ales că prețurile energiei erau deja în creștere înainte de pandemia de Covid-19, iar invazia Ucrainei de către Rusia înainte și războiul Israel-Gaza au înrăutățit mult situația.

Care sunt previziunile analiștilor economici pentru România

La finalul lui 2023, creșterea economică a României a încetinit la 1,8 %, o revizuire descendentă de 0,4 puncte procentuale față de previziunile din toamnă. Inflația ridicată și creșterea anemică a creditelor private au limitat cererea internă, în timp ce cererea externă a fost slabă.

Încetinirea consumului privat și scăderea stocurilor au dus la o creștere puternică a formării brute de capital fix, stimulată de investițiile finanțate de UE în infrastructuri publice. În același timp, contribuția negativă a exporturilor nete la creștere s-a diminuat.

Deși se preconizează accelerarea consumului privat, investițiile rămân principalul factor care contribuie la creșterea PIB-ului și anul acesta. Se estimează că politica monetară va rămâne strictă pe tot parcursul lui 2024 și se va relaxa doar treptat, pe măsură ce se reduc presiunile inflaționiste. Conform previziunilor, această relaxare a condițiilor monetare și financiare, însoțită de o cerere externă mai puternică, ar urma să ducă la o creștere a PIB-ului real de 3,2 % în 2025 – tot ușor sub previziunile din toamna anului 2023.

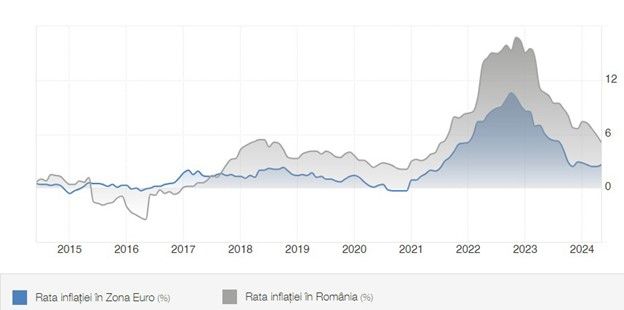

Inflația IAPC a scăzut la 7 % în luna decembrie a anului trecut, aducând inflația globală la 9,7 % în 2023, față de 12 % în 2022. Scăderea inflației poate fi atribuită unei încetiniri semnificative a creșterii creditelor private pe fondul unor condiții monetare stricte, precum și scăderii prețurilor la energie și la alimente. Rata medie anuală a inflației IAPC este estimată la 5,8 % în 2024, urmată de o încetinire până la 3,6 % în 2025 – în linii mari neschimbată față de previziunile din toamnă. Cu toate acestea, riscurile sunt orientate către un proces deflaționist mai treptat dacă salariile și pensiile își continuă creșterea accelerată.

Politica monetară restrictivă este favorabilă importatorilor, pentru că leul rămâne puternic prin comparație cu celelalte monede de referință (EUR și USD). Situația s-ar inversa în favoarea exportatorilor dacă BNR ar relaxa politica monetară. Însă banca națională nu dă semne în acest sens, surprinzând prin păstrarea dobânzilor de referință la ședința din mai.

Cum evoluează economia în zona euro?

Ca urmare a creșterii modeste de anul trecut, economia UE a intrat în 2024 cu un nivel mai redus decât se preconizase. În previziunile sale intermediare din iarnă, Comisia Europeană a revizuit creșterea din UE și din zona euro în sens descendent, după cum urmează: 0,5 % în ambele zone în 2023 (față de 0,6 %, potrivit previziunilor din toamnă), 0,9 % în UE (față de 1,3 %) și 0,8 % în zona euro (față de 1,2 %) în 2024. În 2025, previziunile de creștere a activității economice se mențin totuși la 1,7 % pentru UE și la 1,5 % pentru zona euro.

Inflația ar urma să încetinească mai rapid decât se preconiza. Potrivit estimărilor, inflația IAPC (indice armonizat al prețurilor de consum) va scădea în UE de la 6,3 % în 2023 la 3,0 % în 2024 și la 2,5 % în 2025, iar în zona euro, de la 5,4 % în 2023 la 2,7 % în 2024 și la 2,2 % în 2025.

Se pare, totodată, că economia își va avansa creșterea în 2024, după un început de an modest. După ce s-a reușit evitarea, la limită, a unei recesiuni tehnice în a doua jumătate a anului trecut, perspectivele economice ale UE pentru primul trimestru al anului 2024 rămân modeste. Cifrele lunii iunie susțin optimismul precaut, însă analiștii se așteaptă ca activitatea economică să se accelereze treptat în a doua jumătate a anului.

Odată cu scăderea inflației, creșterea salariului real și reziliența pieței forței de muncă ar trebui să sprijine o redresare a consumului. În ciuda scăderii marjelor de profit, se estimează că investițiile vor beneficia de o relaxare treptată a condițiilor de creditare și de implementarea continuă a mecanismului de redresare și reziliență. În plus, se preconizează o normalizare a schimburilor comerciale cu partenerii străini, după activitatea slabă de anul trecut.

Astfel, ritmul creșterii ar urma să se stabilizeze abia din a doua jumătate a anului 2024 până la sfârșitul lui 2025. Cifrele mai mici decât se estima ale inflației din ultimele luni, prețurile de bază mai reduse ale energiei și dinamica economică mai slabă au adus inflația pe o traiectorie descendentă mai abruptă decât se anticipase în previziunile din toamnă.

Pe termen scurt, însă, expirarea măsurilor de sprijin din sectorul energetic în toate statele membre și creșterea costurilor de transport ca urmare a perturbărilor comerțului din Marea Roșie ar urma să exercite unele presiuni ascendente asupra prețurilor, fără a întrerupe procesul de scădere a inflației. Se preconizează că, până la finalul perioadei analizate în previziuni, inflația totală se va situa puțin deasupra obiectivului BCE în zona euro și va fi ceva mai ridicată în UE.

***

În concluzie, o posibilă lecție a ultimilor ani ar fi că viitorul este prea puțin previzibil când acesta depinde într-o măsură atât de mare de viruși, capricii ale vremii, lideri autoritari, directori corporativi și chiar consumatori. Iar afacerile internaționale rămân sub presiunea concurenței și a costurilor impredictibile.