2024 - Punct de cotitură. Anul viitor, băncile centrale vor începe să reducă ratele dobânzilor

19.12.2023

Reuniunile din decembrie ale principalelor bănci centrale au confirmat faptul că ratele dobânzilor au atins nivelul maxim și că noi creșteri sunt foarte puțin probabile. Ratele dobânzilor băncilor centrale din SUA (Fed), din zona euro (BCE), din Regatul Unit (BoE) și, nu în ultimul rând, din Elveția (SNB), au rămas neschimbate. Inflația prețurilor de consum s-a estompat rapid în ultimele luni și, astfel, principalul motiv pentru o nouă înăsprire a politicii monetare dispare și el. Ba chiar există loc pentru reducerea ratelor dobânzilor în 2024.

Ratele dobânzilor au crescut brusc în ultimii doi ani pe fondul inflației ridicate a prețurilor de consum. Ritmul în care băncile centrale au majorat ratele dobânzilor a fost complet fără precedent și cel mai semnificativ din ultimii 40 de ani. Acest lucru a vizat atât SUA, cât și zona euro, unde rata dobânzii de actualizare a ajuns la 4%, adică cele mai mari valori înregistrate vreodată în istoria zonei euro și a monedei comune europene. La sfârșitul acestui an, așteptarea unanimă indică o reducere a ratelor dobânzilor în 2024 de către băncile centrale. Așadar, întrebarea nu este dacă, ci cât de repede vor scădea ratele.

Ori asta depinde în mare măsură de inflație, în special de componenta sa de bază, în combinație cu evoluția salariilor și a șomajului. În același timp, șomajul rămâne foarte scăzut atât în SUA, cât și în UE. Dezvoltarea economică este la fel de importantă.

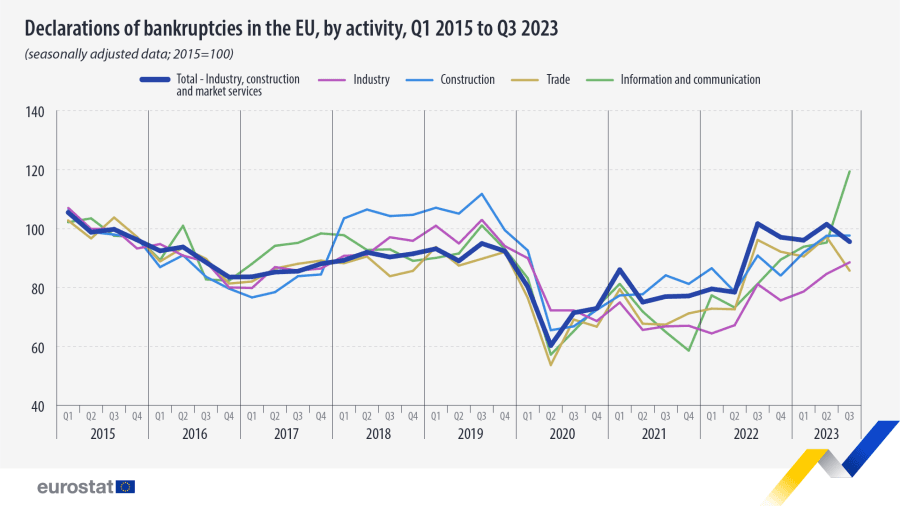

Nu trebuie să uităm că ratele ridicate ale dobânzilor sunt impuse economiei reale cu întârziere, iar efectul deplin al ratelor ridicate ale dobânzilor asupra entităților economice îl vom vedea în 2024. Un anumit preludiu pentru anul viitor poate fi, printre altele, ponderea crescută a falimentelor corporative în majoritatea țărilor dezvoltate (de exemplu, aici).

Cu siguranță nu poate fi exclus ca recesiunea care a fost prezisă pentru economia americană pentru acest an să vină în cele din urmă în 2024. În mod similar, în cazul zonei euro, recesiunea actuală ar putea dura, de asemenea, o mare parte din anul viitor. În același timp, recesiunea economică este sinonimă cu creșterea șomajului și, prin urmare, cu o scădere a presiunilor inflaționiste din partea cererii. Dacă prezumțiile anterioare s-ar adeveri, băncile centrale din SUA și din zona euro ar beneficia de un context mai bun pentru reducerea mult mai rapidă a ratelor dobânzilor decât anunță acum bancherii centrali.

De asemenea, ratele ridicate ale dobânzilor nu sunt compatibile cu o datorie publică ridicată în SUA și în Europa. Conform unor estimări aproximative, SUA vor avea nevoie de 10 trilioane de dolari anul viitor (8 trilioane pentru refinanțarea datoriei și 2 trilioane pentru deficitul bugetar preconizat). Finanțele publice din majoritatea țărilor UE nu sunt sustenabile pe termen lung cu ratele ridicate din prezent, iar cu cât durează mai mult perioada de rate ridicate, cu atât cresc șansele de repetare a crizei datoriilor din zona euro.

În general, există numeroase argumente în favoarea unei reduceri mai rapide și mai semnificative a ratelor anul viitor. Însă, așa cum afirmă clasicii, riscurile sunt mai mari atunci când nimeni nu le vede.

Piețele financiare se schimbă foarte repede. La Akcenta, noi ținem pasul cu ele

Inflația lunii iunie pentru mediul de business – optimism temperat de creditele scumpe și incertitudinea politică

Iluzia estivală a liniștii din piețele CEE. Ce poate ascunde blocajul politic de la București pentru companii?

Inflația în România a urcat la 10,9% în mai — vârful din 2026 a fost, probabil, atins